شرح معيار 15 الايرادات مع أمثلة عملية

لتحميل برنامج المحاسب المعتمد من جوجل بلاي

لمتابعة منشورات الموقع على الفيس بوك

لمتابعة منشورات الموقع على تويتر

لمتابعة منشورات الموقع على تيليغرام

نقلاً عن موقع محاسبة دوت نت

في محاسبة المقاولات تطبق نفس الخطوات الخمس التي تم اقرارها بواسطة المعيار الدولي لإعداد التقارير المالية IFRS 15 للاعتراف بالإيراد و مع ذلك فإنه في حالة محاسبة المقاولات او محاسبة العقود طويلة الآجل فإنه يجب ان يولي المهني بعض الاهتمام للخطوة الثانية و الخطوة الخامسة على وجه التحديد و ذلك لطبيعة عقود المقاولات

بالنسبة للخطوة الثانية

التي تنص على تحديد التزامات الاداء في العقد فإنه من المهم ان يعرف المهني ان عقد

المقاولات يحتوي على الكثير من البنود التي لا يمكن اعتبارها مستقلة و لكن على عكس

ذلك فإن تلك البنود هي بنود تابعة تتكامل مع بعضها البعض و يتم توليفها في حزمة

واحدة لأنتاج منتج معين و بذلك فإن اغلب عقود المقاولات يجب ان ينظر لها على

اعتبار انها التزام اداء واحد منفرد

أما بالنسبة للخطوة

الخامسة التي تنص على الاعتراف بالإيراد فإننا سنحاول في السطور القادمة التعمق

بعض الشيئ في شرح هذه الخطوة و ذلك اتباعاً لمنهاج التدرج في طرح المعلومة

المعيار الدولي لإعداد

التقارير المالية IFRS 15 حدد أنه في الخطوة

الخامسة التي تنص على الاعتراف بالإيراد فإن الشركة يجب ان تختبر العقد من حيث

انطباق اياً من ثلاثة شروط يمكن بعدها الحكم على ان معالجة الايراد ستكون بطريقة

معالجة الإيراد على مدى فترة من الزمن و في حالة عدم توافر اي شرط من الشروط

الثلاثة فإن معالجة الإيراد ستكون بطريقة معالجة الإيراد عند نقطة معينة من الزمن

الشروط الثلاثة هي :

a- عندما يحصل العميل على المنافع كلما تم تنفيذ أو

انجاز العمل

b- عندما يسيطر العميل على الاصل كلما تم تخليق او تصنيع أي مرحلة

منه

c- عندما يقوم البائع بتصنيع او تجميع الاصل الذي لا يوجد له اي

استخدام بديل سوى بيعه لعميل محدد و بالتالي فإن للبائع الحق في استلام الدفعات

مقابل العمل المنجز

الشكل التالي يوضح

خريطة التدفق لتحديد الطريقة المناسبة للاعتراف بالإيراد

الشرط الاول : العميل

بشكل متزامن يحصل على و يستهلك المنافع التي تم امدادها بواسطة اداء الشركة

كلما تم الاداء ،

وهذا الشرط ينطبق على العقود الخاصة بالخدمات و امثلة ذلك عقود خدمات النظافة و

عقود خدمات الحراسة حيث ان الشركة في هذه الحالة تحول المنافع الخاصة بالخدمة إلى

العميل كلما تم اداء الخدمة و بالتالي يتم الوفاء بألتزام الاداء خلال فترة زمنية

مع ملاحظة انه في يعتبر العميل في حكم المستلم و المستهلك للمنافع كلما تم اداء

الالتزام إذا لم يكن العميل في حاجة إلى إعادة اداء العمل المنجز مرة اخرى بواسطة

شركات اخرى و هو الامر الذي يعد دليل على ان العميل يستلم و يستهلك المنافع من

خلال التعاقد فقط لا غير

الشرط الثاني : يتم إنشاء أو

تخليق او تعزيز الاصل المسيطر عليه بواسطة العميل من خلال اداء الشركة ، و هذا الشرط

ينطبق على بعض المواقف التي يسيطر فيها العميل على الاعمال تحت التشغيل كلما قامت

الشركة بتصنيع البضائع او امداد الخدمات ، و تجدر الاشارة إلى ان الاصل في هذه

الحالة قد يكون اصل ملموس او أو اصل غير ملموس و الامثلة على ذلك تشمل عقود

الانشاء او عقود التصنيع التي يسيطر فيها العميل على الاعمال تحت التشغيل و ايضاً

قد تشمل عقود البحث و التطوير حيث يملك العميل ما سيتم اكتشافه نتيجة هذه

الابحاث

الشرط الثالث : من

خلال اداء الشركة يتم إنشاء او تخليق اصل ليس له تصريف بديل بالنسبة للشركة و

ان الشركة لها حق واجب النفاذ في الدفع مقابل الاداء المكتمل حتى اخر تاريخ ، و سنجد ان هذا

الشرط تم وضعه لمساعدة الشركات في تقييمهم للسيطرة في الحالات التي يتم ينطبق

عليها الشرطين الاول و الثاني ، أي انه يمكن اعتبار هذا الشرط هو شرط مكمل للشرطين

الاول و الثاني و بناءاً على ما سبق فإنه الشركات التي تقوم بتخليق اصول ليس لها

تصريف بديل و التي لديها الحق في الدفع مقابل الأداء حتى اخر تاريخ فإنه تعترف

بالإيراد كلما تم انتاج الاصل عوضاً عن الاعتراف بهذا الإيراد عند نقطة معينة من

الوقت (عند التسليم) و من ناحية اخرى فإن هذا الشرط مناسب لتقييم الخدمات المخصصة

لعميل معين و مثال ذلك عندما يكون هناك عقد بين شركة استشارات و عميل لتقديم خدمات

استشارية من خلالها يستلم العميل في نهاية المهمة تقرير استشاري مع شرط ان العميل

يكون ملتزم بدفع العمل المكتمل حتى تاريخه لو ان هذا العقد تم الغاءه حيث انه في

هذه الحالة تعالج الإيرادات بطريقة المعالجة على مدى فترة من الزمن

طرق قياس الانجاز

على مدى فترة زمنية

بعد ان يتم تحديد ما

إذا كان التزام الاداء تم الوفاء به خلال فترة زمنية بأنطباق احد الشروط الثلاثة

السابقة فإنه يجب ان يتم قياس نسبة الانجاز لتحديد الايراد الذي سيتم الاعتراف به

، و هنا الغرض من قياس الانجاز لإلتزام الاداء هو ببساطة للاعتراف بالإيراد بالشكل

الذي يعكس حدث تحويل السيطرة للبضاعة او الخدمة الموعود بها للعميل ، و هنا فإنه

يمكن للشركة بمجرد أن تحدد ان التزام الاداء تم الوفاء به خلال فترة زمنية بتطبيق

بعض الانواع من طرق قياس الانجاز و ذلك على حسب وصف الحالة التي لديها مع

ملاحظة ان المعيار في اختيار الطريقة التي يجب ان تتبعها الإدارة هو ان هذه

الطريقة يجب ان تتوافق و تعبر بشكل كبير عن عمليات تحويل البضاعة و الخدمة

للعملاء

الطرق الاولى :

الطرق التي تعتمد على المدخلات

a. الطرق التي تعتمد على المدخلات على اساس التكلفة المتكبدة

b. الطرق التي تعتمد على الاساس الزمني

الطرق الثانية : الطرق

التي تعتمد على المخرجات

أولا: الطرق التي تعتمد

على المدخلات

السمة الرئيسية في

الطرق التي تعتمد على المدخلات هي انها تقيس الانجاز على اساس الموارد المستهلكة

بالنسبة إلى إجمالي الموارد المتوقع استهلاكها أو على اساس المجهود المبذول

بالنسبة إلى إجمالي المجهود المتوقع بذله و امثلة ذلك كثيرة و منها ، ساعات العمل

و ساعات استخدام ماكينة معينة و الوقت المنقضي و كميات المواد او البضائع

هناك تقدير أو حكم مهني

يتعلق بإجمالي المجهود المتوقع أو إجمالي الموارد المتوقع استهلاكها يتداخل في هذا

الامر و هذا الحكم المهني يجب ان يتضمن تلك المدخلات التي يتوقع ان تساهم مساهمة

حقيقية في الوفاء بألتزام الاداء في افضل الاحوال و على ذلك فإن الإدارة منوط بها

ان تقصي جميع المدخلات التي لا تساهم بشكل فعلي في الوفاء بإلتزام الاداء

a. الطرق التي تعتمد على

المدخلات على اساس التكلفة المتكبدة

احد الطرق الشائعة و التي

تعتمد على المدخلات هي قياس الانجاز بنسبة التكاليف التي حدثت إلى التكاليف

المقدرة الإجمالية و يشار إلى هذه الطريقة بطريقة التكلفة إلى التكلفة "cost-to-cost" Method و في بعض الادبيات اشتهرت هذه الطريقة بطريقة نسبة الانجاز أو Percentage of completion method ، هذه التكاليف

تشتمل على

a. تكلفة العمل المباشر

b. تكلفة المواد المباشرة

c. تكلفة مقاولي الباطن

d. التكاليف الغير مباشرة وثيقة الصلة بأنشطة العقد

e. التكاليف الصريحة التي تحمل على العميل طبقاً للتعاقد

f. التكاليف التي تحدث بشكل منفرد كنتيجة للتعاقد

أما بالنسبة لتلك

التكاليف التي لا تمت بصلة للعقد أو التي لا تساهم في الوفاء بألتزام الاداء بشكل

مباشر فإنها لا تحمل على تكاليف العقود و من امثلة هذه التكاليف

a. تكاليف التسويق و البيع

b. التكاليف الإدارية و العمومية التي لم تذكر في العقد

c. تكاليف التطوير و البحث التي لم تذكر في العقد

d. اهلاك المعدات و الآلات المتوقفة

يلاحظ اننا لدينا

حالتين ، الحالة الأولى هي حالة ان المشروع نتيجته المقدرة ربح و الحالة الثانية

أن المشروع في حالة ان نتيجته المقدرة خسارة

أولاً : في حالة

المشاريع المربحة ( قيمة التعاقد أكبر من التكاليف الفعلية و التكاليف المقدرة

لإتمام المشروع ) فإن

نسبة الانجاز =

إجمالي التكاليف المتكبدة الفعلية ÷ إجمالي التكاليف المتوقعة ، حيث ان اجمالي

التكاليف المتوقعة = التكاليف الفعلية المتكبدة حتى تاريخه + التكاليف المتوقعة

لإنجاز العمل المتبقي

الإيراد المعترف به في

الفترة المالية الحالية (المستخدم في قائمة الدخل) = (قيمة العقد × نسبة الإنجاز)

- الإيراد المعترف به في الفترات المالية السابقة

التكاليف المعتمدة في

قائمة الدخل = التكاليف الفعلية المتكبدة الفعلية خلال الفترة المالية

ثانيا : في حالة

المشاريع الخاسرة ( قيمة التعاقد أقل من التكاليف الفعلية و التكاليف المقدرة

لإتمام المشروع ) فإن

نسبة الانجاز =

إجمالي التكاليف المتكبدة الفعلية ÷ إجمالي التكاليف المتوقعة ، حيث ان اجمالي

التكاليف المتوقعة = التكاليف الفعلية المتكبدة حتى تاريخه + التكاليف المتوقعة

لإنجاز العمل المتبقي

الإيراد المعترف به في

الفترة المالية الحالية (المستخدم في قائمة الدخل) = (قيمة العقد × نسبة الإنجاز)

- الإيراد المعترف به في الفترات المالية السابقة

التكاليف

المعتمدة في قائمة الدخل = الخسارة المقدرة على مستوى العقد ككل + (قيمة

العقد × نسبة الانجاز) - التكلفة المعتمدة خلال الفترات المالية السابقة

b. الطرق التي

تعتمد على الاساس الزمني

هذا الطرق تستخدم بشكل

عام عندما يكون لدينا التزام اداء يتم الوفاء به بشكل دوري على فترات زمنية

متساوية أو إذا كانت الشركة لديها عقد يتم الوفاء به على اساس زمني و في هذه الطرق

فإنه يعترف بالإيراد بتقسيم قيمة التعاقد على الفترات الزمنية المتساوية التي

يحتوي عليها العقد و امثلة ذلك الدعم الفني للمنتجات التي تباع للعملاء على اساس

زمني أو العقود التي تم العملاء بإشتراكات على اساس زمني في النوادي مثلاً

ثانيا: الطرق التي

تعتمد على المخرجات

السمة الرئيسية في

الطرق التي تعتمد على المخرجات هي انها تقيس الانجاز بالنسبة لكامل التزام الاداء

المطلوب الوفاء به على اساس النتائج المتحققة و القيم المحولة ، و امثله ذلك كثيرة

منها الوحدات المنتجة و الوحدات المسلمة للعميل و المراحل المهمة في العقد و الصفة

المتلازمة التي يمكن ان تجعلنا نميل إلى تطبيق طريقة المخرجات هي ان العقد نفسه قد

تكون وحدة الحساب فيه قائمة على المخرجات و مثال ذلك عندما يكون العقد مثلاً بمبلغ

100,000 وحدة نقد و هذا العقد ينص على استبدال 100 كيلو متر قضبان سكك حديدية مع

ملاحظة ان العميل يسيطر أو يستحوذ على العمل كلما تم انجازه و في هذه الحالة فإنه

مثلاً عندما تصل الشركة إلى نهاية السنة المالية و تريد ان تقيس الانجاز فإنها

تقيسه على اساس نسبة الانجاز و لو فرض ان الشركة استبدل 75 كيلو متر فإن نسبة

الإنجاز نسبة إلى كامل التزام الاداء المطلوب الوفاء به هو 75/100 و بالتالي فإن

مبلغ الإيراد المطلوب الاعتراف به في هذه الحالة هو 100,000 × 75/100 = 75,000

وحدة نقد

خدمات الضمان Warranties

ربما سيبدو للقارئ

الكريم بأن الضمانات قد تكون بعيدة عن موضوعنا و لكن في الحقيقة فإن خدمات الضمان

ذات صلة وثيقة في كثير من الممارسات التي تشتمل عليها عقود المقاولات او العقود

طويلة الآجل حيث ان كثير من المشاريع تحتوي على شروط خاصة للصيانة و تغطية العيوب

لفترة محدودة بعد تسليم المشروع للعميل او الجهة المالكة للمشروع و بصفة عامة فإن

خدمات الضمان تشتمل على نوعين مختلفين يجب التفرقة بينهم و ذلك لأن كل نوع من

انواع خدمات الضمان له معالجة محاسبية مختلفة يجب ان تؤخذ في الحسبان

النوع الاول من خدمات

الضمان : خدمات ضمان الجودة Quality-assurance warranties

هذا النوع من الضمانات

لا يعد التزام اداء و لكنه عوضاً عن ذلك يعتبر احد التكاليف اللازمة للوفاء

بألتزامات الاداء المتعلقة بتسليم منتجات مقبولة من حيث الجودة و يمكن اعتبار

خدمات الضمان كأنها التزام اداء غير مستقل أو عنصر من توليفة أو حزمة بضائع ،

و في هذه الحالة يقوم المورد أو البائع بتقدير تكلفة الضمان عند البيع و يقوم

بتسجيلها كمصاريف ضمانات في الطرف المدين و يربطها بألالتزام الطارئ

بفتح حساب التزامات الضمانات في الطرف الدائن

النوع الثاني من خدمات

الضمان : خدمات الضمان الممتدة Extended warranties

و هذا النوع من

الضمانات مستقل و يقدم بشكل اضافي أو بشكل مستقل و منفصل للعملاء في حالة

حاجتهم إلى ذلك و بشكل عام فإن لهذه الخدمة سعر معروف و بالتالي فإنه يمكن اعتبار

خدمة الضمان الممتدة على انها التزام اداء منفصل له سعر محدد لأي معاملة خاصة بها

و من هنا فإنها تعامل كما سبق و تعاملنا مع التزامات الاداء المستقلة و عند تخصيص

السعر فإن التخصيص يتم ايضاً بناءاً على نسبة سعر البيع القائم بذاته

الاوامر الانتاجية

الانشطة التي تعتمد على

نظام الاوامر الانتاجية تعد من الانشطة المنتشرة بشكل كبير على مستوى الوطن

العربي ، حيث ان طبيعة تلك الانشطة تناسب الكيانات المصنعة الصغيرة و المتوسطة

الحجم مثل الورش و المعامل و المصانع الصغيرة التي لا تنتج إلا إذا استلمت امر

تصنيع من عملاؤها ، و يعتبر الوعاء التكاليفي في هذه الحالة هو الامر الانتاجي

(لاحظ التشابه مع نشاط المقاولات حيث ان الوعاء التكاليفي هو المشروع) ، و من حيث

المواصفات الفنية للانتاج فإن نظام الاوامر الانتاجية يتميز بأنه قد يكون لكل امر

انتاجي مواصفاته الفنية الخاصة

المعالجة المحاسبية

للانشطة التي تقوم على الاوامر الانتاجية قد تتخذ عدة مداخل لقياس التكلفة مثل

المدخل الفعلي ، المدخل العادي ، المدخل المعياري و سوف نركز هنا على المدخل

الفعلي الذي من خلاله يتم اعتماد المواد المباشرة و الاجور المباشرة و التكاليف

الصناعية الاضافية الاخرى ، اما بالنسبة لقياس الإيراد فإنه في الانشطة التي تعتمد

على نظام الاوامر الانتاجية فإن الإيراد يقاس عند نقطة زمنية معينة و لعل الامثلة

التي سترد في هذا الامر ستوضح لكم بالتفصيل كيفية المعالجة المحاسبية السليمة لمثل

هذه الانشطة

امثلة

عملية

مثال (1)

في سنة 2016 تعاقدت

الشركة A مع العميل B على بناء مبنى بقيمة 5,000,000 وحدة نقد ، الشركة A سوف تقوم ببناء المبنى بناءاً على المواصفات التي حددها

العميل B و على ارض مملوكة للعميل و في حيازته ، العمل في المبنى

من المقدر له ان يستغرق ثلاثة سنوات ، طبقاً للتعاقد فإن الشركة A سوف تقوم بإصدار الفواتير على اساس اقساط تم تحديدها مسبقاً ، في

ضوء المعيار الدولي لإعداد التقارير المالية قم بتحليل الحالة مع القيود

الجدول التالي يوضح

بالتفصيل كافة المعاملات الخاصة بالتعاقد

التحليل

الخطوة الاولى تحديد

العقد - العقد منصوص عليه بشكل صريح و تم الاتفاق عليه بين الطرفين ، الشركة A و العميل B

الخطوة الثاني تحديد

التزامات الاداء - في هذا المثال الشركة تعاقدت على التزام اداء

واحد و هو المبني

الخطوة الثالثة تحديد

سعر المعاملة - سعر المعاملة هو 5,000,000 ,وحدة نقد

الخطوة الرابعة تخصيص

اسعار المعاملات - لدينا التزام اداء واحد و سعر معاملة واحد و لا توجد

مشكلة في هذا الامر

الخطوة الخامسة

الاعتراف بالإيراد - لتحديد الطريقة المناسبة للاعتراف بالإيراد يجب ان نقوم بعمل

اختبار لمعرفة توافر احد الشروط الثلاثة السابق ذكرها و هي

الشرط الاول : العميل

بشكل متزامن يحصل على و يستهلك المنافع التي تم امدادها بواسطة اداء الشركة

كلما تم الاداء

الشرط الثاني : يتم

إنشاء أو تخليق او تعزيز الاصل المسيطر عليه بواسطة العميل من خلال اداء

الشركة

الشرط الثالث : من

خلال اداء الشركة يتم إنشاء او تخليق اصل ليس له تصريف بديل بالنسبة للشركة و

ان الشركة لها حق واجب النفاذ في الدفع مقابل الاداء المكتمل حتى اخر تاريخ

بمراجعة الشروط السابقة

سنجد ان الحالة التي لدينا في المثال ينطبق عليها الشرط الثالث ، حيث ان الشركة

ستقوم بإنشاء اصل ليس له تصريف بديل بالنسبة للشركة و ذلك لأنه بمواصفات العميل و

يمكن أيضاً استنتاج ان الشرط الثاني ينطبق في حالتنا هذه حيث الارض التي سيبنى

عليها المبنى مملوكة بالكامل للعميل و تحت حيازته أي مسيطر عليها بواسطة العميل و

طبقاً لما سبق فإننا امام حالة تتطلب الاعتراف بالإيراد على مدى فترة من الزمن و

الطريقة المناسبة هنا هي طريقة cost-to-cost Method أو طريقة نسبة الانجاز ذلك لأن هذه الحالة لا تنطبق على الحالة

التي تطبق فيها الطرق التي تعتمد على المخرجات او الطرق التي تعتمد على الاساس

الزمني

قيود سنة 2016

(1) خلال سنة 2016

|

مدين

|

دائن

|

بيان

|

|

1,500,000

|

|

من حـ / أعمال تحت

التشغيل

|

|

|

1,500,000

|

إلى حـ / النقدية أو

البنك أو المخزون أو الموردين أو اجور مستحقة أو مقاولي الباطن

|

(تسجيل

التكاليف المتكبدة خلال سنة 2016 و هي عبارة عن تكاليف مباشرة و اجور مباشرة و

مواد مباشرة و مقاولي باطن)

(2) خلال سنة 2016

|

مدين

|

دائن

|

بيان

|

|

1,200,000

|

|

من حـ / العميل B

|

|

|

1,200,000

|

إلى حـ / فواتير

العملاء عن المشاريع الغير منتهية ( مستخلصات العملاء)

|

(

تسجيل فواتير أو مستخلصات العملاء التي تمت فوترتها أو إصدارها خلال سنة 2016)

(3) خلال سنة 2016

|

مدين

|

دائن

|

بيان

|

|

1,000,000

|

|

من حـ / البنك او

النقدية

|

|

|

1,000,000

|

إلى حـ / العميل B

|

(مقبوضات

العميل B خلال سنة 2016 )

(4) في نهاية سنة 2016

|

مدين

|

دائن

|

بيان

|

|

1,500,000

|

|

من حـ / تكاليف أنشاء

المبنى (يوضع في هذا الحساب قيمة التكاليف المتكبدة خلال السنة)

|

|

500,000

|

|

من حـ / أعمال تحت

التشغيل (المتمم لقيد التكاليف و الإيرادات )

|

|

|

2,000,000

|

إلى حـ / إيرادات

انشاء المبنى ( الإيراد المحسوب بنسبة الانجاز)

|

(قيد

الاعتراف بالإيراد بطريقة نسبة الانجاز ، و نسبة الانجاز = 1,500,000 ÷ (1,500,000

+ 2,250,000) = 40% ، و يتم ضرب نسبة الانجاز في قيمة التعاقد و يطرح الايراد

المعتمد خلال الفترات المالية السابقة للوصول إلى الايراد المطلوب

الاعتراف به خلال الفترة المالية الحالية = 5,000,000 × 40% = 2,000,000 وحدة نقد

)

عرض القوائم المالية

2016

أولا قائمة المركز

المالي 2016

بالنسبة لقائمة المركز

المالي يجب أن نعرف ان حساب الاعمال تحت التشغيل له حساب مقابل (عكسي) و هو حساب

فواتير العملاء عن العقود غير المنتهية او مستخلصات العملاء عن العقود الغير

منتهية و مثلهم في ذلك مثل حساب الاصل الثابت و حساب مجمع الاهلاك ، حيث ان حساب

مجمع الاهلاك يصنف على انه ضمن الاصول الثابتة كحساب عكسي للاصل الثابت نفسه و

بنفس المنهجية فإن حساب فواتير العملاء عن العقود غير المنتهية يصنف على انه حساب

عكسي لحساب الاعمال تحت التشغيل

السؤال هنا و كيف يتم

تصنيف كلا الحسابين ، حساب الاعمال تحت التشغيل و حساب فواتير العملاء عن العقود

الغير منتهية ؟ و للاجابة على ذلك فإنه من المنظور العملي و لتوجيه اقسام الحسابات

فإن هذين الحسابين لهما تصنيفين مختلفين و القائم على الإدارة المالية حرية

الاختيار

في بعض المراجع هناك

امكانية ان يتم تصنيف كلا الحسابين (حساب الاعمال تحت التشغيل و حساب فواتير

العملاء عن العقود غير المنتهية ) كتصنيف فرعي تحت تصنيف المخزون و هذا

التصنيف وارد في كتاب كيسو و لكن بتحليل هذا التصنيف وجدت ان هذا التصنيف ينافي

المنطق و ذلك لأن حساب الاعمال تحت التشغيل في محاسبة المقاولات يقفل فيها نتيجة

المشروع من ربح او خسارة في نهاية كل فترة مالية و بالتالي فإن حساب الاعمال تحت

التشغيل يتساوى رصيده في نهاية كل فترة عملياً مع الايراد المعتمد المجمع لجميع السنوات

المحسوب بنسبة الاتمام ، بالتالي فإن بشكل عملي يمكن القول بأن حساب الاعمال

تحت التشغيل الذي يتساوي مع مجمع الإيرادات المعتمدة و لو خصمنا منه فواتير

العملاء عن العقود الغير منتهية و التي قد يطلق عليها احياناً المستخلصات فإن

النتيجة سوف تتمثل في الفرق بين مجموع الايراد المعتمد و مجموع الفواتير أي ان

النتيجة ستكون متمثلة في الايرادات الغير مفوترة و التي قد تكون قيمتها بالسالب أو

بالموجب و من هنا فإنه من المناسب ان يتم ادراج هذه القيمة تحت تصنيف الاصول

المتداولة عوضاً عن تصنيفه كمخزون

و يمكن ايضاً ان يتم

تصنيفهما كتصنيف فرعي تحت تصنيف الاصول المتداولة

و من ناحية اخرى فإن

للمدقق تصنيفات اخرى يتبعها في نهاية الفترة المالية و هذه التصنيفات تقوم على

مستوى المشاريع نفسها كالتالي

الحالة الاولى في

حالة ان حساب الاعمال تحت التشغيل أكبر من حساب فواتير العملاء عن المشاريع

الغير منتهية ، يتم التصنيف كتصنيف فرعي تحت الاصول المتداولة

الحالة الثانية في حالة

ان حساب الاعمال تحت التشغيل اصغر من حساب فواتير العملاء عن المشاريع الغير

منتهية ، يتم التصنيف كتصنيف فرعي تحت الخصوم المتداولة

و لتوضيح الحالات

السابقة

أولا: قائمة المركز

المالي

|

|

الاصول المتداولة

|

|

2,000,000

|

الاعمال تحت التشغيل

|

|

(1,200,000)

|

فواتير العملاء عن

المشاريع الغير منتهية

|

|

800,000

|

زيادة الاعمال تحت

التشغيل عن فواتير العملاء عن المشاريع الغير منتهية (اصول العقود)

|

ثانياً: قائمة

الدخل 2016

|

2,000,000

|

ايرادات المشاريع

|

|

(1,500,000)

|

تكلفة المشاريع

|

|

500,000

|

إجمالي الربح

(الخسارة)

|

**

يجب ملاحظة انه من الاخطاء الشائعة جداً في قطاع التشييد و البناء ان الكثير من

المحاسبين يقومون بمعالجة التكاليف و الإيرادات الخاصة بالمشاريع التي قد تمتد

لأكثر من فترة مالية في حساب تكاليف المشاريع بشكل مباشر و في حساب إيرادات

المشاريع بشكل مباشر و هذا الامر و إن كان ممكناً بالنسبة لمعالجة تكاليف المشاريع

إلا انه في النهاية سوف يتسبب بتشوهات في عرض القوائم المالية للإدارة خلال الفترة

و لن تعبرا لقوائم المالية عن حقيقة المركز المالي بشكل دقيق و ربما سيؤدي ذلك

لأخطاء محاسبية تؤثر على عرض القوائم المالية و من هنا فإن اتباع الطريقة السابقة

سيضمن اتساق القوائم المالية و تطابق معالجة المشاريع المحاسبية مع المعيار الدولي

لإعداد التقارير المالية IFRS 15

قيود سنة 2017

(1) خلال سنة 2017

|

مدين

|

دائن

|

بيان

|

|

1,000,000

|

|

من حـ / اعمال تحت

التشغيل

|

|

|

1,000,000

|

إلى حـ / النقدية أو

البنك أو المخزون أو الموردين أو اجور مستحقة أو مقاولي الباطن

|

(تسجيل

التكاليف المتكبدة خلال سنة 2017 و هي عبارة عن تكاليف مباشرة و اجور مباشرة و

مواد مباشرة و مقاولي باطن)

(2) خلال سنة 2017

|

مدين

|

دائن

|

بيان

|

|

2,000,000

|

|

من حـ / العميل B

|

|

|

2,000,000

|

إلى حـ / فواتير

العملاء عن المشاريع الغير منتهية ( مستخلصات العملاء)

|

(

تسجيل فواتير أو مستخلصات العملاء التي تمت فوترتها أو إصدارها خلال سنة 2017)

(3) خلال سنة 2017

|

مدين

|

دائن

|

بيان

|

|

1,400,000

|

|

من حـ / البنك او

النقدية

|

|

|

1,400,000

|

إلى حـ / العميل B

|

(مقبوضات

العميل B خلال سنة 2017 )

(4) في نهاية سنة 2017

|

مدين

|

دائن

|

بيان

|

|

1000,000

|

|

من حـ / تكاليف أنشاء

المبنى (يوضع في هذا الحساب قيمة التكاليف المتكبدة خلال السنة)

|

|

125,000

|

|

من حـ / أعمال تحت

التشغيل (المتمم لقيد التكاليف و الإيرادات )

|

|

|

1,125,000

|

إلى حـ / إيرادات

انشاء المبنى ( الإيراد المحسوب بنسبة الانجاز)

|

(قيد

الاعتراف بالإيراد بطريقة نسبة الانجاز ، و نسبة الانجاز = 2,500,000 ÷ (2,500,000

+ 1,500,000) = 62.5% ، و يتم ضرب نسبة الانجاز في قيمة التعاقد و يطرح

الايراد المعتمد خلال الفترات المالية السابقة للوصول إلى الايراد

المطلوب الاعتراف به خلال الفترة المالية الحالية = 5,000,000 × 62.5% -

2,000,000 = 1,125,000 وحدة نقد )

عرض القوائم المالية

2017

أولا قائمة المركز

المالي 2017

|

|

الخصوم المتداولة

|

|

3,200,000

|

افواتير العملاء عن

المشاريع الغير منتهية

|

|

(3,125,000)

|

الاعمال تحت التشغيل

|

|

75,000

|

زيادة فواتير العملاء

عن المشاريع الغير منتهية عن الاعمال تحت التشغيل (خصوم العقود)

|

ثانياً قائمة الدخل

2017

|

1,125,000

|

ايرادات المشاريع

|

|

(1,000,000)

|

تكلفة المشاريع

|

|

125,000

|

إجمالي الربح

(الخسارة)

|

قيود سنة 2018

(1) خلال سنة 2018

|

مدين

|

دائن

|

بيان

|

|

1,600,000

|

|

من حـ / اعمال تحت

التشغيل

|

|

|

1,600,000

|

إلى حـ / النقدية أو

البنك أو المخزون أو الموردين أو اجور مستحقة أو مقاولي الباطن

|

(تسجيل

التكاليف المتكبدة خلال سنة 2018 و هي عبارة عن تكاليف مباشرة و اجور مباشرة و

مواد مباشرة و مقاولي باطن)

(2) خلال سنة 2018

|

مدين

|

دائن

|

بيان

|

|

1,800,000

|

|

من حـ / العميل B

|

|

|

1,800,000

|

إلى حـ / فواتير

العملاء عن المشاريع الغير منتهية ( مستخلصات العملاء)

|

(

تسجيل فواتير أو مستخلصات العملاء التي تمت فوترتها أو إصدارها خلال سنة 2018)

(3) خلال سنة 2018

|

مدين

|

دائن

|

بيان

|

|

2,600,000

|

|

من حـ / البنك او

النقدية

|

|

|

2,600,000

|

إلى حـ / العميل B

|

(مقبوضات

العميل B خلال سنة 2018 )

(4) في نهاية سنة 2018

|

مدين

|

دائن

|

بيان

|

|

1,600,000

|

|

من حـ / تكاليف أنشاء

المبنى (يوضع في هذا الحساب قيمة التكاليف المتكبدة خلال السنة)

|

|

275,000

|

|

من حـ / أعمال تحت

التشغيل (المتمم لقيد التكاليف و الإيرادات )

|

|

|

1,875,000

|

إلى حـ / إيرادات

انشاء المبنى ( الإيراد المحسوب بنسبة الانجاز)

|

(قيد

الاعتراف بالإيراد بطريقة نسبة الانجاز ، و نسبة الانجاز = 4,100,000 ÷ (4,100,000

+ 0) = 100% ، و يتم ضرب نسبة الانجاز في قيمة التعاقد و يطرح الايراد

المعتمد خلال الفترات المالية السابقة للوصول إلى الايراد المطلوب

الاعتراف به خلال الفترة المالية الحالية = 5,000,000 × 100% -

3,125,000 = 1,875,000 وحدة نقد )

(5) في نهاية سنة 2018

|

مدين

|

دائن

|

بيان

|

|

5,000,000

|

|

من حـ / فواتير

العملاء عن المشاريع الغير منتهية

|

|

|

5,000,000

|

إلى حـ / اعمال تحت

التشغيل

|

(اغلاق

حسابات قائمة المركز المالي لأنتهاء المشروع في سنة 2018 و يلاحظ ان هذا القيد هو

قيد بإجمالي قيمة التعاقد عند انتهاء تنفيذ العقد)

عرض القوائم المالية

2018

أولا قائمة المركز

المالي 2018

في قائمة المركز المالي

لا تظهر اية حسابات حيث انه تم عكس القيد في القيد رقم 5 لسنة 2018

ثانياً قائمة الدخل

2018

|

1,875,000

|

ايرادات المشاريع

|

|

(1,600,000)

|

تكلفة المشاريع

|

|

275,000

|

إجمالي الربح

(الخسارة)

|

مثال (2)

في سنة 2016 تعاقدت

الشركة A مع العميل B على بناء مبنى بقيمة 5,000,000 وحدة نقد ، الشركة A سوف تقوم ببناء المبنى بناءاً على المواصفات التي حددها

العميل B و على ارض مملوكة للعميل و في حيازته ، العمل في المبنى

من المقدر له ان يستغرق ثلاثة سنوات ، طبقاً للتعاقد فإن الشركة A سوف تقوم بإصدار الفواتير على اساس اقساط تم تحديدها مسبقاً ، في

ضوء المعيار الدولي لإعداد التقارير المالية قم بتحليل الحالة مع القيود مع العلم

بأنه تم دفع مقدم اتعاب قدره 10% من اجمالي التعاقد تخصم من كل دفعة لاحقة و يتم

حجز نسبة قدرها 5% من كل دفعة كمحجوز ضمان لضمان حسن التنفيذ و يتم دفعها بعد سنة

من نهاية التعاقد ، علماً بأن تقديرات الادارة لمصاريف الصيانة في السنة

الاولى بعد انتهاء العقد قدرت بنسبة 1% (50,000 وحدة نقد)

الجدوال التالية يوضح

بالتفصيل كافة المعاملات الخاصة بالتعاقد

و تفاصيل المقبوضات

كالتالي

التحليل

الخطوات الخمس تطبق

بنفس الطريقة التي قمنا بتطبيقها في المثال (1) و في هذا المثال نحن نوضح كيفية

معالجة مقدمات الاتعاب و محجوز الضمان في عقود المقاولات و سيلاحظ القارئ ان

التغيرات ستتم فقط في قيود المقبوضات نظراً لاختلافها عن المثال (1)

قيود سنة 2016

(1) خلال سنة 2016

|

مدين

|

دائن

|

بيان

|

|

1,500,000

|

|

من حـ / اعمال تحت

التشغيل

|

|

|

1,500,000

|

إلى حـ / النقدية أو

البنك أو المخزون أو الموردين أو اجور مستحقة أو مقاولي الباطن

|

(تسجيل

التكاليف المتكبدة خلال سنة 2016 و هي عبارة عن تكاليف مباشرة و اجور مباشرة و

مواد مباشرة و مقاولي باطن)

(2) خلال سنة 2016

|

مدين

|

دائن

|

بيان

|

|

1,200,000

|

|

من حـ / العميل B

|

|

|

1,200,000

|

إلى حـ / فواتير

العملاء عن المشاريع الغير منتهية ( مستخلصات العملاء)

|

(

تسجيل فواتير أو مستخلصات العملاء التي تمت فوترتها أو إصدارها خلال سنة 2016)

(3) في بداية التعاقد

خلال سنة 2016

|

مدين

|

دائن

|

بيان

|

|

500,000

|

|

من حـ / البنك او

النقدية

|

|

|

500,000

|

إلى حـ / إيرادات

مؤجلة

|

(مقدم

الاتعاب من العميل B خلال سنة 2016 )

(4) خلال سنة 2016

|

مدين

|

دائن

|

بيان

|

|

850,000

|

|

من حـ / البنك او

النقدية

|

|

100,000

|

|

من حـ / الِإيرادات

المؤجلة

|

|

50,000

|

|

من حـ / محجوز ضمان

المشروع

|

|

|

1,000,000

|

إلى حـ / العميل B

|

(القيد

السابق تم استخدام حساب منفصل فيه بأسم محجوز الضمان و يمكن ان يصنف على انه ذمم

مدينة اخرى (متداولة أو غير متداولة يتم تقريرها على حسب الشروط فإن كانت ستسدد

خلال السنة المالية القادمة فإنها تكون متداولة و إن كانت ستسدد في سنوات مالية

تتعدى السنة المالية القادمة تصنف على انها غير متداولة ، و في حالات اخرى قد تترك

قيمة محجوز الضمان مستحقة في حساب العميل و هنا ايضاً يجب على المراجع او المحاسب

ان يصنف قيمة قيمة محجوز الضمان من حيث كونها متداولة او غير متداولة كما سبق

ذكره)

(5) في نهاية سنة 2016

|

مدين

|

دائن

|

بيان

|

|

1,500,000

|

|

من حـ / تكاليف أنشاء

المبنى (يوضع في هذا الحساب قيمة التكاليف المتكبدة خلال السنة)

|

|

500,000

|

|

من حـ / أعمال تحت

التشغيل (المتمم لقيد التكاليف و الإيرادات )

|

|

|

2,000,000

|

إلى حـ / إيرادات

انشاء المبنى ( الإيراد المحسوب بنسبة الانجاز)

|

(قيد

الاعتراف بالإيراد بطريقة نسبة الانجاز ، و نسبة الانجاز = 1,500,000 ÷ (1,500,000

+ 2,250,000) = 40% ، و يتم ضرب نسبة الانجاز في قيمة التعاقد و يطرح الايراد

المعتمد خلال الفترات المالية السابقةللوصول إلى الايراد المطلوب الاعتراف به

خلال الفترة المالية الحالية = 5,000,000 × 40% = 2,000,000 وحدة نقد )

عرض القوائم المالية

2016

أولا قائمة المركز

المالي 2016

|

|

الاصول المتداولة

|

|

2,000,000

|

أعتمال تحت التشغيل

|

|

(1,200,000)

|

فواتير العملاء عن

المشاريع الغير منتهية

|

|

800,000

|

زيادة الاعمال تحت

التشغيل عن فواتير العملاء عن المشاريع الغير منتهية (اصول العقود)

|

|

|

|

|

50,000

|

أصول متداولة اخرى

(اصول العقود)

|

|

|

|

|

|

الخصوم المتداولة

|

|

|

دائنون تجاريون و ذمم

دائنة اخرى

|

|

400,000

|

دخل مؤجل (خصوم

العقود)

|

ثانياً قائمة الدخل

2016

|

2,000,000

|

ايرادات المشاريع

|

|

(1,500,000)

|

تكلفة المشاريع

|

|

500,000

|

إجمالي الربح

(الخسارة)

|

قيود سنة 2017

(1) خلال سنة 2017

|

مدين

|

دائن

|

بيان

|

|

1,000,000

|

|

من حـ / اعمال تحت

التشغيل

|

|

|

1,000,000

|

إلى حـ / النقدية أو

البنك أو المخزون أو الموردين أو اجور مستحقة أو مقاولي الباطن

|

(تسجيل

التكاليف المتكبدة خلال سنة 2017 و هي عبارة عن تكاليف مباشرة و اجور مباشرة و

مواد مباشرة و مقاولي باطن)

(2) خلال سنة 2017

|

مدين

|

دائن

|

بيان

|

|

2,000,000

|

|

من حـ / العميل B

|

|

|

2,000,000

|

فواتير العملاء عن

المشاريع الغير منتهية ( مستخلصات العملاء)

|

(

تسجيل فواتير أو مستخلصات العملاء التي تمت فوترتها أو إصدارها خلال سنة 2017)

(3) خلال سنة 2017

|

مدين

|

دائن

|

بيان

|

|

1,190,000

|

|

من حـ / البنك او

النقدية

|

|

140,000

|

|

من حـ / الِإيرادات

المؤجلة

|

|

70,000

|

|

من حـ / محجوز ضمان

المشروع

|

|

|

1,400,000

|

إلى حـ / العميل B

|

(مقبوضات

العميل B خلال سنة 2017 )

(4) في نهاية سنة 2017

|

مدين

|

دائن

|

بيان

|

|

1,000,000

|

|

من حـ / تكاليف أنشاء

المبنى (يوضع في هذا الحساب قيمة التكاليف المتكبدة خلال السنة)

|

|

125,000

|

|

من حـ / أعمال تحت

التشغيل (المتمم لقيد التكاليف و الإيرادات )

|

|

|

1,125,000

|

إلى حـ / إيرادات

انشاء المبنى ( الإيراد المحسوب بنسبة الانجاز)

|

(قيد

الاعتراف بالإيراد بطريقة نسبة الانجاز ، و نسبة الانجاز = 2,500,000 ÷ (2,500,000

+ 1,500,000) = 62.5% ، و يتم ضرب نسبة الانجاز في قيمة التعاقد و يطرح

الايراد المعتمد خلال الفترات المالية السابقة للوصول إلى الايراد

المطلوب الاعتراف به خلال الفترة المالية الحالية = 5,000,000 × 62.5% - 2,000,000

= 1,125,000 وحدة نقد )

عرض القوائم المالية

2017

أولا قائمة المركز

المالي 2017

|

|

الاصول المتداولة

|

|

120,000

|

أصول متداولة اخرى

(أصول العقود)

|

|

|

|

|

|

الخصوم المتداولة

|

|

3,200,000

|

فواتير العملاء عن

المشاريع الغير منتهية

|

|

(3,125,000)

|

الاعمال تحت التشغيل

|

|

75,000

|

زيادة فواتير العملاء

عن المشاريع الغير منتهية عن الاعمال تحت التشغيل (خصوم العقود)

|

|

|

|

|

|

دائنون تجاريون و ذمم

دائنة اخرى

|

|

260,000

|

دخل مؤجل (خصوم

العقود)

|

ثانياً قائمة الدخل

2017

|

1,125,000

|

ايرادات المشاريع

|

|

(1,000,000)

|

تكلفة المشاريع

|

|

125,000

|

إجمالي الربح

(الخسارة)

|

قيود سنة 2018

(1) خلال سنة 2018

|

مدين

|

دائن

|

بيان

|

|

1,600,000

|

|

من حـ / اعمال تحت

التشغيل

|

|

|

1,600,000

|

إلى حـ / النقدية أو

البنك أو المخزون أو الموردين أو اجور مستحقة أو مقاولي الباطن

|

(تسجيل

التكاليف المتكبدة خلال سنة 2018 و هي عبارة عن تكاليف مباشرة و اجور مباشرة و

مواد مباشرة و مقاولي باطن)

(2) خلال سنة 2018

|

مدين

|

دائن

|

بيان

|

|

1,800,000

|

|

من حـ / العميل B

|

|

|

1,800,000

|

إلى حـ / فواتير

العملاء عن المشاريع الغير منتهية ( مستخلصات العملاء)

|

(

تسجيل فواتير أو مستخلصات العملاء التي تمت فوترتها أو إصدارها خلال سنة 2018)

(3) خلال سنة 2018

|

مدين

|

دائن

|

بيان

|

|

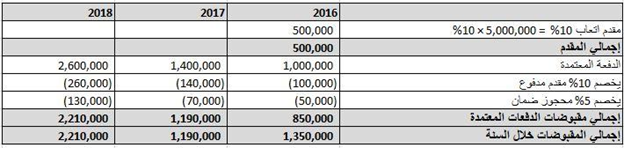

2,210,000

|

|

من حـ / البنك

او النقدية

|

|

260,000

|

|

من حـ / الِإيرادات

المؤجلة

|

|

130,000

|

|

من حـ / محجوز ضمان

المشروع

|

|

|

2,600,000

|

إلى حـ / العميل B

|

(مقبوضات

العميل B خلال سنة 2018 )

(4) في نهاية سنة 2018

|

مدين

|

دائن

|

بيان

|

|

1,600,000

|

|

من حـ / تكاليف أنشاء

المبنى (يوضع في هذا الحساب قيمة التكاليف المتكبدة خلال السنة)

|

|

275,000

|

|

من حـ / أعمال تحت

التشغيل (المتمم لقيد التكاليف و الإيرادات )

|

|

|

1,875,000

|

إلى حـ / إيرادات

انشاء المبنى ( الإيراد المحسوب بنسبة الانجاز)

|

(قيد

الاعتراف بالإيراد بطريقة نسبة الانجاز ، و نسبة الانجاز = 4,100,000 ÷ (4,100,000

+ 0) = 100% ، و يتم ضرب نسبة الانجاز في قيمة التعاقد و يطرح الايراد

المعتمد خلال الفترات المالية السابقة للوصول إلى الايراد المطلوب

الاعتراف به خلال الفترة المالية الحالية = 5,000,000 × 100% - 3,125,000 =

1,875,000 وحدة نقد )

(5) في نهاية سنة 2018

|

مدين

|

دائن

|

بيان

|

|

5,000,000

|

|

من حـ / فواتير

العملاء عن المشاريع الغير منتهية

|

|

|

5,000,000

|

إلى حـ / اعمال تحت

التشغيل

|

(اغلاق

حسابات قائمة المركز المالي لأنتهاء المشروع في سنة 2018 و يلاحظ ان هذا القيد هو

قيد بإجمالي قيمة التعاقد عند انتهاء تنفيذ العقد)

(6) في نهاية سنة 2018

|

مدين

|

دائن

|

بيان

|

|

50,000

|

|

مصاريف ضمان الصيانة

|

|

|

50,000

|

مخصص جاري ضمان

الصيانة

|

(بناء

مخصص ضمان الصيانة و يحمل بتقديرات الإدارة و يخصم منه مستقبلاً اية مصاريف تخص

الصيانة خلال سنة 2019 )

عرض القوائم المالية

2018

أولا قائمة المركز

المالي 2018

|

|

الاصول المتداولة

|

|

250,000

|

أصول متداولة اخرى

(اصول العقود)

|

|

|

|

|

|

الخصوم المتداولة

|

|

|

مخصصات متداولة

|

|

|

مخصصات متداولة اخرى

|

|

50,000

|

مخصص ضمانات متداول

|

ثانياً قائمة الدخل

2018

|

1,875,000

|

ايرادات المشاريع

|

|

(1,600,000)

|

تكلفة المشاريع

|

|

275,000

|

إجمالي الربح

(الخسارة)

|

مثال (3)

في سنة 2016 تعاقدت

الشركة A مع العميل B على بناء مبنى بقيمة 5,000,000 وحدة نقد ، الشركة A سوف تقوم ببناء المبنى بناءاً على المواصفات التي حددها

العميل B و على ارض مملوكة للعميل و في حيازته ، العمل في المبنى

من المقدر له ان يستغرق ثلاثة سنوات ، طبقاً للتعاقد فإن الشركة A سوف تقوم بإصدار الفواتير على اساس اقساط تم تحديدها مسبقاً ، في

ضوء المعيار الدولي لإعداد التقارير المالية قم بتحليل الحالة مع القيود

الجدول التالي يوضح

بالتفصيل كافة المعاملات الخاصة بالتعاقد

التحليل

الخطوات الخمس تطبق

بنفس الطريقة التي قمنا بتطبيقها في المثال (1) و في هذا المثال نحن نوضح كيفية

معالجة الخسائر الطارئة التي قد تظهر في احد السنوات و لكن على مستوى العقد ككل

فإن العقد يصنف من العقود الرابحة و هذا يمكن ملاحظته من الصف الخاص بإجمالي

التكلفة الفعلية و المقدرة لأعمال الانشاءات حيث ان التكلفة لم تزد عن قيمة العقد

5,000,000

قيود سنة 2016

(1) خلال سنة 2016

|

مدين

|

دائن

|

بيان

|

|

1,500,000

|

|

من حـ / اعمال تحت

التشغيل

|

|

|

1,500,000

|

إلى حـ / النقدية أو

البنك أو المخزون أو الموردين أو اجور مستحقة أو مقاولي الباطن

|

(تسجيل

التكاليف المتكبدة خلال سنة 2016 و هي عبارة عن تكاليف مباشرة و اجور مباشرة و

مواد مباشرة و مقاولي باطن)

(2) خلال سنة 2016

|

مدين

|

دائن

|

بيان

|

|

1,200,000

|

|

من حـ / العميل B

|

|

|

1,200,000

|

إلى حـ / فواتير

العملاء عن المشاريع الغير منتهية ( مستخلصات العملاء)

|

(

تسجيل فواتير أو مستخلصات العملاء التي تمت فوترتها أو إصدارها خلال سنة 2016)

(3) خلال سنة 2016

|

مدين

|

دائن

|

بيان

|

|

1,000,000

|

|

من حـ / البنك او

النقدية

|

|

|

1,000,000

|

إلى حـ / العميل B

|

(مقبوضات

العميل B خلال سنة 2016 )

(4) في نهاية سنة 2016

|

مدين

|

دائن

|

بيان

|

|

1,500,000

|

|

من حـ / تكاليف أنشاء

المبنى (يوضع في هذا الحساب قيمة التكاليف المتكبدة خلال السنة)

|

|

500,000

|

|

من حـ / أعمال تحت

التشغيل (المتمم لقيد التكاليف و الإيرادات )

|

|

|

2,000,000

|

إلى حـ / إيرادات

انشاء المبنى ( الإيراد المحسوب بنسبة الانجاز)

|

(قيد

الاعتراف بالإيراد بطريقة نسبة الانجاز ، و نسبة الانجاز = 1,500,000 ÷ (1,500,000

+ 2,250,000) = 40% ، و يتم ضرب نسبة الانجاز في قيمة التعاقد و يطرح الايراد

المعتمد خلال الفترات المالية السابقةللوصول إلى الايراد المطلوب الاعتراف به

خلال الفترة المالية الحالية = 5,000,000 × 40% = 2,000,000 وحدة نقد )

عرض القوائم المالية

2016

أولا قائمة المركز

المالي 2016

|

|

الاصول المتداولة

|

|

2,000,000

|

الاعمال تحت التشغيل

|

|

(1,200,000)

|

فواتير العملاء عن

المشاريع الغير منتهية

|

|

800,000

|

زيادة الاعمال تحت

التشغيل عن فواتير العملاء عن المشاريع الغير منتهية (اصول العقود)

|

ثانياً قائمة الدخل

2016

|

2,000,000

|

ايرادات المشاريع

|

|

(1,500,000)

|

تكلفة المشاريع

|

|

500,000

|

إجمالي الربح

(الخسارة)

|

قيود سنة 2017

(1) خلال سنة 2017

|

مدين

|

دائن

|

بيان

|

|

1,260,000

|

|

من حـ / اعمال تحت

التشغيل

|

|

|

1,260,000

|

إلى حـ / النقدية أو

البنك أو المخزون أو الموردين أو اجور مستحقة أو مقاولي الباطن

|

(تسجيل

التكاليف المتكبدة خلال سنة 2017 و هي عبارة عن تكاليف مباشرة و اجور مباشرة و

مواد مباشرة و مقاولي باطن)

(2) خلال سنة 2017

|

مدين

|

دائن

|

بيان

|

|

2,000,000

|

|

من حـ / العميل B

|

|

|

2,000,000

|

إلى حـ / فواتير

العملاء عن المشاريع الغير منتهية ( مستخلصات العملاء)

|

(

تسجيل فواتير أو مستخلصات العملاء التي تمت فوترتها أو إصدارها خلال سنة 2017)

(3) خلال سنة 2017

|

مدين

|

دائن

|

بيان

|

|

1,400,000

|

|

من حـ / البنك او

النقدية

|

|

|

1,400,000

|

إلى حـ / العميل B

|

(مقبوضات

العميل B خلال سنة 2017 )

(4) في نهاية سنة 2017

|

مدين

|

دائن

|

بيان

|

|

1,260,000

|

|

من حـ / تكاليف أنشاء

المبنى (يوضع في هذا الحساب قيمة التكاليف المتكبدة خلال السنة)

|

|

|

260,000

|

إلى حـ / أعمال تحت

التشغيل (المتمم لقيد التكاليف و الإيرادات )

|

|

|

1,000,000

|

إلى حـ / إيرادات

انشاء المبنى ( الإيراد المحسوب بنسبة الانجاز)

|

(قيد

الاعتراف بالإيراد بطريقة نسبة الانجاز ، و نسبة الانجاز = 2,760,000 ÷

(2,760,000 + 1,840,000) = 60% ، و يتم ضرب نسبة الانجاز في قيمة

التعاقد و يطرح الايراد المعتمد خلال الفترات المالية السابقةللوصول إلى

الايراد المطلوب الاعتراف به خلال الفترة المالية الحالية = 5,000,000 × 60% -

2,000,000 = 1,000,000 وحدة نقد )

عرض القوائم المالية

2017

أولا قائمة المركز

المالي 2017

|

|

الخصوم المتداولة

|

|

3,200,000

|

فواتير العملاء عن

المشاريع الغير منتهية

|

|

(3,000,000)

|

الاعمال تحت التشغيل

|

|

200,000

|

زيادة فواتير العملاء

عن المشاريع الغير منتهية عن الاعمال تحت التشغيل (خصوم العقود)

|

ثانياً قائمة الدخل

2017

|

1,000,000

|

ايرادات المشاريع

|

|

(1,260,000)

|

تكلفة المشاريع

|

|

(260,000)

|

إجمالي الربح

(الخسارة)

|

قيود سنة 2018

(1) خلال سنة 2018

|

مدين

|

دائن

|

بيان

|

|

1,840,000

|

|

من حـ / اعمال تحت

التشغيل

|

|

|

1,840,000

|

إلى حـ / النقدية أو

البنك أو المخزون أو الموردين أو اجور مستحقة أو مقاولي الباطن

|

(تسجيل

التكاليف المتكبدة خلال سنة 2018 و هي عبارة عن تكاليف مباشرة و اجور مباشرة و

مواد مباشرة و مقاولي باطن)

(2) خلال سنة 2018

|

مدين

|

دائن

|

بيان

|

|

1,800,000

|

|

من حـ / العميل B

|

|

|

1,800,000

|

إلى حـ / فواتير

العملاء عن المشاريع الغير منتهية ( مستخلصات العملاء)

|

(

تسجيل فواتير أو مستخلصات العملاء التي تمت فوترتها أو إصدارها خلال سنة 2018)

(3) خلال سنة 2018

|

مدين

|

دائن

|

بيان

|

|

2,600,000

|

|

من حـ / البنك او

النقدية

|

|

|

2,600,000

|

إلى حـ / العميل B

|

(مقبوضات

العميل B خلال سنة 2018 )

(4) في نهاية سنة 2018

|

مدين

|

دائن

|

بيان

|

|

1,840,000

|

|

من حـ / تكاليف أنشاء

المبنى (يوضع في هذا الحساب قيمة التكاليف المتكبدة خلال السنة)

|

|

160,000

|

|

من حـ / أعمال تحت

التشغيل (المتمم لقيد التكاليف و الإيرادات )

|

|

|

2,000,000

|

إلى حـ / إيرادات

انشاء المبنى ( الإيراد المحسوب بنسبة الانجاز)

|

(قيد

الاعتراف بالإيراد بطريقة نسبة الانجاز ، و نسبة الانجاز = 4,600,000 ÷ (4,600,000

+ 0) = 100% ، و يتم ضرب نسبة الانجاز في قيمة التعاقد و يطرح الايراد

المعتمد خلال الفترات المالية السابقة للوصول إلى الايراد المطلوب

الاعتراف به خلال الفترة المالية الحالية = 5,000,000 × 100% -

3,000,000 = 2,000,000 وحدة نقد )

(5) في نهاية سنة 2018

|

مدين

|

دائن

|

بيان

|

|

5,000,000

|

|

من حـ / فواتير

العملاء عن المشاريع الغير منتهية

|

|

|

5,000,000

|

إلى حـ / اعمال تحت

التشغيل

|

(اغلاق

حسابات قائمة المركز المالي لأنتهاء المشروع في سنة 2018 و يلاحظ ان هذا القيد هو

قيد بإجمالي قيمة التعاقد عند انتهاء تنفيذ العقد)

عرض القوائم المالية

2018

أولا قائمة المركز

المالي 2018

في قائمة المركز المالي

لا تظهر اية حسابات حيث انه تم عكس القيد في القيد رقم 5 لسنة 2018

ثانياً قائمة الدخل

2018

|

2,000,000

|

ايرادات المشاريع

|

|

(1,840,000)

|

تكلفة المشاريع

|

|

160,000

|

إجمالي الربح

(الخسارة)

|

مثال (4)

في سنة 2016 تعاقدت

الشركة A مع العميل B على بناء مبنى بقيمة 5,000,000 وحدة نقد ، الشركة A سوف تقوم ببناء المبنى بناءاً على المواصفات التي حددها

العميل B و على ارض مملوكة للعميل و في حيازته ، العمل في المبنى

من المقدر له ان يستغرق ثلاثة سنوات ، طبقاً للتعاقد فإن الشركة A سوف تقوم بإصدار الفواتير على اساس اقساط تم تحديدها مسبقاً ، في

ضوء المعيار الدولي لإعداد التقارير المالية قم بتحليل الحالة مع القيود

الجدول التالي يوضح

بالتفصيل كافة المعاملات الخاصة بالتعاقد

التحليل

الخطوات الخمس تطبق

بنفس الطريقة التي قمنا بتطبيقها في المثال (1) و في هذا المثال نحن نوضح كيفية

معالجة الخسائر الطارئة التي قد تظهر على مستوى العقد ككل حيث ان العقد يصنف

في هذه الحالة على انه من العقود الخاسرة و هذا يمكن ملاحظته من الصف الخاص بإجمالي

التكلفة الفعلية و المقدرة لأعمال الانشاءات حيث ان التكلفة زادت عن قيمة

العقد 5,000,000 في سنة 2017 و سنة 2018

قيود سنة 2016

(1) خلال سنة 2016

|

مدين

|

دائن

|

بيان

|

|

1,500,000

|

|

من حـ / اعمال تحت التشغيل

|

|

|

1,500,000

|

إلى حـ / النقدية أو البنك أو

المخزون أو الموردين أو اجور مستحقة أو مقاولي الباطن

|

(تسجيل

التكاليف المتكبدة خلال سنة 2016 و هي عبارة عن تكاليف مباشرة و اجور مباشرة و

مواد مباشرة و مقاولي باطن)

(2)

خلال سنة 2016

|

مدين

|

دائن

|

بيان

|

|

1,200,000

|

|

من حـ / العميل B

|

|

|

1,200,000

|

إلى حـ / فواتير العملاء عن

المشاريع الغير منتهية ( مستخلصات العملاء)

|

(

تسجيل فواتير أو مستخلصات العملاء التي تمت فوترتها أو إصدارها خلال سنة 2016)

(3)

خلال سنة 2016

|

مدين

|

دائن

|

بيان

|

|

1,000,000

|

|

من حـ / البنك او النقدية

|

|

|

1,000,000

|

إلى حـ / العميل B

|

(مقبوضات

العميل B خلال سنة 2016 )

(4)

في نهاية سنة 2016

|

مدين

|

دائن

|

بيان

|

|

1,500,000

|

|

من حـ / تكاليف أنشاء المبنى (يوضع

في هذا الحساب قيمة التكاليف المتكبدة خلال السنة)

|

|

500,000

|

|

من حـ / أعمال تحت التشغيل (المتمم

لقيد التكاليف و الإيرادات )

|

|

|

2,000,000

|

إلى حـ / إيرادات انشاء المبنى (

الإيراد المحسوب بنسبة الانجاز)

|

(قيد

الاعتراف بالإيراد بطريقة نسبة الانجاز ، و نسبة الانجاز = 1,500,000 ÷ (1,500,000

+ 2,250,000) = 40% ، و يتم ضرب نسبة الانجاز في قيمة التعاقد و يطرح الايراد

المعتمد خلال الفترات المالية السابقةللوصول إلى الايراد المطلوب الاعتراف به

خلال الفترة المالية الحالية = 5,000,000 × 40% = 2,000,000 وحدة نقد )

عرض القوائم المالية

2016

أولا قائمة المركز

المالي 2016

|

|

الاصول المتداولة

|

|

2,000,000

|

الاعمال تحت التشغيل

|

|

(1,200,000)

|

فواتير العملاء عن المشاريع الغير

منتهية

|

|

800,000

|

زيادة الاعمال تحت التشغيل عن

فواتير العملاء عن المشاريع الغير منتهية (اصول العقود)

|

ثانياً قائمة الدخل

2016

|

2,000,000

|

ايرادات المشاريع

|

|

(1,500,000)

|

تكلفة المشاريع

|

|

500,000

|

إجمالي الربح (الخسارة)

|

قيود سنة 2017

(1)

خلال سنة 2017

|

مدين

|

دائن

|

بيان

|

|

1,260,000

|

|

من حـ / اعمال تحت التشغيل

|

|

|

1,260,000

|

إلى حـ / النقدية أو البنك أو

المخزون أو الموردين أو اجور مستحقة أو مقاولي الباطن

|

(تسجيل

التكاليف المتكبدة خلال سنة 2017 و هي عبارة عن تكاليف مباشرة و اجور مباشرة و

مواد مباشرة و مقاولي باطن)

(2)

خلال سنة 2017

|

مدين

|

دائن

|

بيان

|

|

2,000,000

|

|

من حـ / العميل B

|

|

|

2,000,000

|

إلى حـ / فواتير العملاء عن

المشاريع الغير منتهية ( مستخلصات العملاء)

|

(

تسجيل فواتير أو مستخلصات العملاء التي تمت فوترتها أو إصدارها خلال سنة 2017)

(3)

خلال سنة 2017

|

مدين

|

دائن

|

بيان

|

|

1,400,000

|

|

من حـ / البنك او النقدية

|

|

|

1,400,000

|

إلى حـ / العميل B

|

(مقبوضات

العميل B خلال سنة 2017 )

(4)

في نهاية سنة 2017

|

مدين

|

دائن

|

بيان

|

|

1,305,882

|

|

من حـ / تكاليف أنشاء المبنى (يوضع

في هذا الحساب قيمة التكاليف المتكبدة خلال السنة)

|

|

|

600,000

|

إلى حـ / أعمال تحت التشغيل

(المتمم لقيد التكاليف و الإيرادات )

|

|

|

705,882

|

إلى حـ / إيرادات انشاء المبنى (

الإيراد المحسوب بنسبة الانجاز)

|

(حيث

ان العقد من العقود الخاسرة على مستوى العقد ككل فإنه يتم تحديد نسبة الانجاز اولا

، نسبة الانجاز = 2,760,000 ÷ (2,760,000 + 2,340,000) =

54.12% ، ثم يتم تحديد التكلفة المعتمدة = الخسارة المقدرة على

مستوى العقد ككل + (قيمة العقد × نسبة الانجاز) - التكلفة المعتمدة خلال

الفترات السابقة ، = (5,100,000 - 5,000,000) + (5,000,000 × 54.12% ) - 1,500,000

= 1,305,882 ، بالنسبة للإيراد المعترف به بطريقة نسبة الانجاز يتم ضرب نسبة

الانجاز في قيمة التعاقد و يخصم الإيراد المعترف به في الفترات المالية السابقة

للوصول إلى الايراد المطلوب الاعتراف به في الفترة المالية الحالية =

5,000,000 × 54.12% - 2,000,000 = 705,882 وحدة نقد )

عرض القوائم المالية

2017

أولا قائمة المركز

المالي 2017

|

|

الخصوم المتداولة

|

|

3,200,000

|

فواتير العملاء عن المشاريع الغير

منتهية

|

|

(2,660,000)

|

الاعمال تحت التشغيل

|

|

540,000

|

زيادة فواتير العملاء عن المشاريع

الغير منتهية عن الاعمال تحت التشغيل (خصوم العقود)

|

ثانياً قائمة الدخل

2017

|

705,882

|

ايرادات المشاريع

|

|

(1,305,882)

|

تكلفة المشاريع

|

|

(600,000)

|

إجمالي الربح (الخسارة)

|

قيود سنة 2018

(1)

خلال سنة 2018

|

مدين

|

دائن

|

بيان

|

|

2,440,000

|

|

من حـ / اعمال تحت التشغيل

|

|

|

2,440,000

|

إلى حـ / النقدية أو البنك أو

المخزون أو الموردين أو اجور مستحقة أو مقاولي الباطن

|

(تسجيل

التكاليف المتكبدة خلال سنة 2018 و هي عبارة عن تكاليف مباشرة و اجور مباشرة و

مواد مباشرة و مقاولي باطن)

(2)

خلال سنة 2018

|

مدين

|

دائن

|

بيان

|

|

1,800,000

|

|

من حـ / العميل B

|

|

|

1,800,000

|

إلى حـ / فواتير العملاء عن

المشاريع الغير منتهية ( مستخلصات العملاء)

|

(

تسجيل فواتير أو مستخلصات العملاء التي تمت فوترتها أو إصدارها خلال سنة 2018)

(3)

خلال سنة 2018

|

مدين

|

دائن

|

بيان

|

|

2,600,000

|

|

من حـ / البنك او النقدية

|

|

|

2,600,000

|

إلى حـ / العميل B

|

(مقبوضات

العميل B خلال سنة 2018 )

(4)

في نهاية سنة 2018

|

مدين

|

دائن

|

بيان

|

|

2,394,118

|

|

من حـ / تكاليف أنشاء المبنى (يوضع

في هذا الحساب قيمة التكاليف المتكبدة خلال السنة)

|

|

|

100,000

|

إلى حـ / أعمال تحت التشغيل (المتمم

لقيد التكاليف و الإيرادات )

|

|

|

2,294,118

|

إلى حـ / إيرادات انشاء المبنى (

الإيراد المحسوب بنسبة الانجاز)

|

(حيث

ان العقد من العقود الخاسرة على مستوى العقد ككل فإنه يتم تحديد نسبة الانجاز اولا

، نسبة الانجاز = 5,200,000 ÷ (5,200,000 + 0) = 100% ، ثم يتم

تحديد التكلفة المعتمدة للفترة المالية الحالية = الخسارة المقدرة

على مستوى العقد ككل + (قيمة العقد × نسبة الانجاز) - التكلفة المعتمدة خلال

الفترات السابقة ، = (5,200,000 - 5,000,000) + (5,000,000 × 100% ) -

2,805,882 = 2,394,118 ، بالنسبة للإيراد المعترف به بطريقة نسبة

الانجاز يتم ضرب نسبة الانجاز في قيمة التعاقد و يطرح الايراد المعتمد خلال

الفترات المالية السابقة للوصول إلى الايراد المطلوب الاعتراف به في الفترة

المالية الحالية = 5,000,000 × 100% - 2,705,882 = 2,294,118 وحدة نقد )

(5)

في نهاية سنة 2018

|

مدين

|

دائن

|

بيان

|

|

5,000,000

|

|

من حـ / فواتير العملاء عن المشاريع

الغير منتهية

|

|

|

5,000,000

|

إلى حـ / اعمال تحت التشغيل

|

(اغلاق

حسابات قائمة المركز المالي لأنتهاء المشروع في سنة 2018 و يلاحظ ان هذا القيد هو

قيد بإجمالي قيمة التعاقد عند انتهاء تنفيذ العقد)

عرض القوائم المالية

2018

أولا قائمة المركز

المالي 2018

في قائمة المركز المالي

لا تظهر اية حسابات حيث انه تم عكس القيد في القيد رقم 5 لسنة 2018

ثانياً قائمة الدخل

2018

|

2,294,118

|

ايرادات المشاريع

|

|

(2,394,118)

|

تكلفة المشاريع

|

|

(100,000)

|

إجمالي الربح (الخسارة)

|

مثال (5)

في سنة 2016 تعاقدت

الشركة A مع العميل B على بناء مبنى بقيمة 5,000,000 وحدة نقد ، الشركة A سوف تقوم ببناء المبنى بناءاً على المواصفات التي حددها

العميل B و على ارض مملوكة للعميل و في حيازته ، العمل في المبنى

من المقدر له ان يستغرق ثلاثة سنوات ، طبقاً للتعاقد فإن الشركة A سوف تقوم بإصدار الفواتير على اساس اقساط تم تحديدها مسبقاً ،فإذا

علمت ان العميل B في سنة 2017 رغب في انشاء بعض الاضافات في المبنى و قد تم الاتفاق

على هذه الاضافات في ملحق خاص بالعقد على ان تكلف 600,000 وحدة نقد اضافية لتصبح

قيمة التعاقد 5,600,000 وحدة نقد ، و خلال سنة 2018 قام العميل بالتعديل في

المواصفات الهندسية للمبنى و الاضافات و ادى ذلك إلى انخفاض العقد بمبلغ 100,000

وحدة نقد ليصبح اجمالي قيمة العقد 5,500,000 وحدة نقد ، في ضوء المعيار

الدولي لإعداد التقارير المالية قم بتحليل الحالة مع القيود

الجدول التالي يوضح

بالتفصيل كافة المعاملات الخاصة بالتعاقد

التحليل

الخطوات الخمس تطبق

بنفس الطريقة التي قمنا بتطبيقها في المثال (1) و في هذا المثال نحن نوضح كيفية

معالجة تغيرات العقد اللاحقة و ما هو تأثير ذلك على المعالجات المحاسبية

قيود سنة 2016

(1) خلال سنة 2016

|

مدين

|

دائن

|

بيان

|

|

1,500,000

|

|

من حـ / اعمال تحت التشغيل

|

|

|

1,500,000

|

إلى حـ / النقدية أو البنك أو

المخزون أو الموردين أو اجور مستحقة أو مقاولي الباطن

|

(تسجيل

التكاليف المتكبدة خلال سنة 2016 و هي عبارة عن تكاليف مباشرة و اجور مباشرة و

مواد مباشرة و مقاولي باطن)

(2)

خلال سنة 2016

|

مدين

|

دائن

|

بيان

|

|

1,200,000

|

|

من حـ / العميل B

|

|

|

1,200,000

|

إلى حـ / فواتير العملاء عن

المشاريع الغير منتهية ( مستخلصات العملاء)

|

(

تسجيل فواتير أو مستخلصات العملاء التي تمت فوترتها أو إصدارها خلال سنة 2016)

(3)

خلال سنة 2016

|

مدين

|

دائن

|

بيان

|

|

1,000,000

|

|

من حـ / البنك او النقدية

|

|

|

1,000,000

|

إلى حـ / العميل B

|

(مقبوضات

العميل B خلال سنة 2016 )

(4)

في نهاية سنة 2016

|

مدين

|

دائن

|

بيان

|

|

1,500,000

|

|

من حـ / تكاليف أنشاء المبنى (يوضع

في هذا الحساب قيمة التكاليف المتكبدة خلال السنة)

|

|

500,000

|

|

من حـ / أعمال تحت التشغيل (المتمم

لقيد التكاليف و الإيرادات )

|

|

|

2,000,000

|

إلى حـ / إيرادات انشاء المبنى (

الإيراد المحسوب بنسبة الانجاز)

|

(قيد

الاعتراف بالإيراد بطريقة نسبة الانجاز ، و نسبة الانجاز = 1,500,000 ÷ (1,500,000

+ 2,250,000) = 40% ، و يتم ضرب نسبة الانجاز في قيمة التعاقد و يطرح الايراد

المعتمد خلال الفترات المالية السابقة للوصول إلى الايراد المطلوب

الاعتراف به خلال الفترة المالية الحالية = 5,000,000 × 40% = 2,000,000 وحدة

نقد )

عرض القوائم المالية

2016

أولا قائمة المركز

المالي 2016

|

|

الاصول المتداولة

|

|

2,000,000

|

الاعمال تحت التشغيل

|

|

(1,200,000)

|

فواتير العملاء عن المشاريع الغير

منتهية

|

|

800,000

|

زيادة الاعمال تحت التشغيل عن فواتير العملاء عن المشاريع الغير

منتهية (اصول العقود)

|

ثانياً قائمة الدخل

2016

|

2,000,000

|

ايرادات المشاريع

|

|

(1,500,000)

|

تكلفة المشاريع

|

|

500,000

|

إجمالي الربح (الخسارة)

|

قيود سنة 2017

(1)

خلال سنة 2017

|

مدين

|

دائن

|

بيان

|

|

1,000,000

|

|

من حـ / اعمال تحت التشغيل

|

|

|

1,000,000

|

إلى حـ / النقدية أو البنك أو

المخزون أو الموردين أو اجور مستحقة أو مقاولي الباطن

|

(تسجيل

التكاليف المتكبدة خلال سنة 2017 و هي عبارة عن تكاليف مباشرة و اجور مباشرة و

مواد مباشرة و مقاولي باطن)

(2)

خلال سنة 2017

|

مدين

|

دائن

|

بيان

|

|

2,200,000

|

|

من حـ / العميل B

|

|

|

2,200,000

|

إلى حـ / فواتير العملاء عن

المشاريع الغير منتهية ( مستخلصات العملاء)

|

(

تسجيل فواتير أو مستخلصات العملاء التي تمت فوترتها أو إصدارها خلال سنة 2017)

(3)

خلال سنة 2017

|

مدين

|

دائن

|

بيان

|

|

1,700,000

|

|

من حـ / البنك او النقدية

|

|

|

1,700,000

|

إلى حـ / العميل B

|

(مقبوضات

العميل B خلال سنة 2017 )

(4)

في نهاية سنة 2017

|

مدين

|

دائن

|

بيان

|

|

1,000,000

|

|

من حـ / تكاليف أنشاء المبنى (يوضع

في هذا الحساب قيمة التكاليف المتكبدة خلال السنة)

|

|

500,000

|

|

من حـ / أعمال تحت التشغيل (المتمم

لقيد التكاليف و الإيرادات )

|

|

|

1,500,000

|

إلى حـ / إيرادات انشاء المبنى (

الإيراد المحسوب بنسبة الانجاز)

|

(قيد

الاعتراف بالإيراد بطريقة نسبة الانجاز ، و نسبة الانجاز = 2,500,000 ÷ (2,500,000

+ 1,500,000) = 62.5% ، و يتم ضرب نسبة الانجاز في قيمة التعاقد و يطرح

الايراد المعتمد خلال الفترات المالية السابقة للوصول إلى الايراد

المطلوب الاعتراف به خلال الفترة المالية الحالية = 5,600,000 × 62.5% - 2,000,000

= 1,500,000 وحدة نقد )

عرض القوائم المالية

2017

أولا قائمة المركز

المالي 2017

|

|

الاصول المتداولة

|

|

3,500,000

|

الاعمال تحت التشغيل

|

|

(3,400,000)

|

فواتير العملاء عن المشاريع الغير

منتهية

|

|

100,000

|

زيادة الاعمال تحت التشغيل عن

فواتير العملاء عن المشاريع الغير منتهية (اصول العقود)

|

ثانياً قائمة الدخل

2017

|

1,500,000

|

ايرادات المشاريع

|

|

(1,000,000)

|

تكلفة المشاريع

|

|

500,000

|

إجمالي الربح (الخسارة)

|

قيود سنة 2018

(1)

خلال سنة 2018

|

مدين

|

دائن

|

بيان

|

|

1,600,000

|

|

من حـ / اعمال تحت التشغيل

|

|

|

1,600,000

|

إلى حـ / النقدية أو البنك أو

المخزون أو الموردين أو اجور مستحقة أو مقاولي الباطن

|

(تسجيل

التكاليف المتكبدة خلال سنة 2018 و هي عبارة عن تكاليف مباشرة و اجور مباشرة و

مواد مباشرة و مقاولي باطن)

(2)

خلال سنة 2018

|

مدين

|

دائن

|

بيان

|

|

2,100,000

|

|

من حـ / العميل B

|

|

|

2,100,000

|

إلى حـ / فواتير العملاء عن

المشاريع الغير منتهية ( مستخلصات العملاء)

|

(

تسجيل فواتير أو مستخلصات العملاء التي تمت فوترتها أو إصدارها خلال سنة 2018)

(3)

خلال سنة 2018

|

مدين

|

دائن

|

بيان

|

|

2,800,000

|

|

من حـ / البنك او النقدية

|

|

|

2,800,000

|

إلى حـ / العميل B

|

(مقبوضات

العميل B خلال سنة 2018 )

(4)

في نهاية سنة 2018

|

مدين

|

دائن

|

بيان

|

|

1,600,000

|

|

من حـ / تكاليف أنشاء المبنى (يوضع

في هذا الحساب قيمة التكاليف المتكبدة خلال السنة)

|

|

400,000

|

|

من حـ / أعمال تحت التشغيل (المتمم

لقيد التكاليف و الإيرادات )

|

|

|

2,000,000

|

إلى حـ / إيرادات انشاء المبنى (

الإيراد المحسوب بنسبة الانجاز)

|

(قيد

الاعتراف بالإيراد بطريقة نسبة الانجاز ، و نسبة الانجاز = 4,100,000 ÷ (4,100,000

+ 0) = 100% ، و يتم ضرب نسبة الانجاز في قيمة التعاقد و يطرح الايراد

المعتمد خلال الفترات المالية السابقة للوصول إلى الايراد المطلوب

الاعتراف به خلال الفترة المالية الحالية = 5,500,000 × 100% -

3,500,000 = 2,000,000 وحدة نقد )

(5)

في نهاية سنة 2018

|

مدين

|

دائن

|

بيان

|

|

5,500,000

|

|

من حـ / فواتير العملاء عن المشاريع

الغير منتهية

|

|

|

5,500,000

|

إلى حـ / اعمال تحت التشغيل

|

(اغلاق

حسابات قائمة المركز المالي لأنتهاء المشروع في سنة 2018 و يلاحظ ان هذا القيد هو

قيد بإجمالي قيمة التعاقد عند انتهاء تنفيذ العقد)

عرض القوائم المالية

2018

أولا قائمة المركز

المالي 2018

في قائمة المركز المالي

لا تظهر اية حسابات حيث انه تم عكس القيد في القيد رقم 5 لسنة 2018

ثانياً قائمة الدخل

2018

|

2,000,000

|

ايرادات المشاريع

|

|

(1,600,000)

|

تكلفة المشاريع

|

|

400,000

|

إجمالي الربح (الخسارة)

|

مثال (6)

في سنة 2016 تعاقدت

الشركة A مع العميل B على بناء سفينة بقيمة 5,000,000 وحدة نقد ، الشركة A سوف تقوم ببناء السفينة بناءاً على المواصفات الموحدة

المستخدمة في الشركة A لمثل هذا النوع من

السفن مع العلم ان عملية البناء تتم في ترسانة الشركة البحرية و السفينة

تظل في حيازة الشركة و تظل الشركة مالكة لها حتى انتهاء العميل من اخر دفعة

مستحقة عليه و بعد الانتهاء من عملية التصنيع بالكامل و لا توجد اي

سيطرة للعميل على السفينة و العميل B اتفق على دفع دفعات دورية بمواعيد محددة و لكن هذه الدفعات ليست

مقابل العمل المنجز ، العمل في السفينة من المقدر له ان يستغرق ثلاثة

سنوات ، طبقاً للتعاقد فإن الشركة A سوف تقوم بإصدار الفواتير على اساس اقساط يتم تحديدها مسبقاً في

التعاقد ، في ضوء المعيار الدولي لإعداد التقارير المالية قم بتحليل الحالة مع

القيود

الجدول التالي يوضح

بالتفصيل كافة المعاملات الخاصة بالتعاقد

التحليل

الخطوة الاولى تحديد

العقد - العقد منصوص عليه بشكل صريح و تم الاتفاق عليه بين الطرفين ، الشركة A و العميل B

الخطوة الثاني تحديد

التزامات الاداء - في هذا المثال الشركة تعاقدت على التزام اداء

واحد و هو السفينة

الخطوة الثالثة تحديد

سعر المعاملة - سعر المعاملة هو 5,000,000 ,وحدة نقد

الخطوة الرابعة تخصيص

اسعار المعاملات - لدينا التزام اداء واحد و سعر معاملة واحد و لا توجد

مشكلة في هذا الامر

الخطوة الخامسة

الاعتراف بالإيراد - لتحديد الطريقة المناسبة للاعتراف بالإيراد يجب ان نقوم بعمل

اختبار لمعرفة توافر احد الشروط الثلاثة السابق ذكرها و هي

الشرط الاول : العميل

بشكل متزامن يحصل على و يستهلك المنافع التي تم امدادها بواسطة اداء الشركة

كلما تم الاداء

الشرط الثاني : يتم

إنشاء أو تخليق او تعزيز الاصل المسيطر عليه بواسطة العميل من خلال اداء

الشركة

الشرط الثالث : من

خلال اداء الشركة يتم إنشاء او تخليق اصل ليس له تصريف بديل بالنسبة للشركة و

ان الشركة لها حق واجب النفاذ في الدفع مقابل الاداء المكتمل حتى اخر تاريخ

بمراجعة الشروط السابقة

سنجد ان الحالة التي لدينا في المثال لا ينطبق عليها أي من الشروط الثلاث حيث ان

ملكية السفينة ستنتقل إلى العميل B بعد انتهاء شرطين اساسيين هما الانتهاء من الدفع و ثانياً

الانتهاء من التصنيع و خلال عملية التصنيع فإن ملكية و حيازة السفينة تحت الانشاء

تظل خاضعة للشركة A و العميل هنا لا يحصل على اي منافع من الاصل الذي يتم بناؤه خلال

الفترة الخاصة بالتصنيع و قدرت الشركة انه في حالة فشل العميل في الوفاء بألتزامات

الدفع كما هو متفق فإن الشركة تستطيع ان تبيع الاصل لأن يقع ضمن الاصول ذات

المواصفات الموحدة التي تنتجها الشركة A

قيود سنة 2016

(1) خلال سنة 2016

|

مدين

|

دائن

|

بيان

|

|

1,500,000

|

|

من حـ / اعمال تحت التشغيل (أوامر

انتاج تحت التشغيل)

|

|

|

1,500,000

|

إلى حـ / النقدية أو البنك أو

المخزون أو الموردين أو اجور مستحقة أو مقاولي الباطن

|

(تسجيل

التكاليف المتكبدة خلال سنة 2016 و هي عبارة عن تكاليف مباشرة و اجور مباشرة و

مواد مباشرة و مقاولي باطن)

(2)

خلال سنة 2016

|

مدين

|

دائن

|

بيان

|

|

1,000,000

|

|

من حـ / البنك او النقدية

|

|

|

1,000,000

|

إلى حـ / ايرادات مؤجلة

|

(مقبوضات

العميل B خلال سنة 2016 )

عرض القوائم المالية

2016

أولا قائمة المركز

المالي 2016

|

|

الاصول المتداولة

|

|

|

المخزون المتداول

|

|

1,500,000

|

أعمال تحت التشغيل

جارية (أوامر انتاج تحت التشغيل)

|

|

|

|

|

|

الخصوم المتداولة

|

|

|

دائنون تجاريون و ذمم دائنة اخرى

|

|

1,000,000

|

دخل مؤجل (خصوم العقود)

|

ثانياً قائمة الدخل

2016

لا يوجد اعتراف بإي

ايراد لأن الاصل لم ينتهي بعد

قيود سنة 2017

(1) خلال سنة 2017

|

مدين

|

دائن

|

بيان

|

|

1,000,000

|

|

من حـ / اعمال تحت التشغيل (أوامر

انتاج تحت التشغيل)

|

|

|

1,000,000

|

إلى حـ / النقدية أو البنك أو

المخزون أو الموردين أو اجور مستحقة أو مقاولي الباطن

|

(تسجيل

التكاليف المتكبدة خلال سنة 2017 و هي عبارة عن تكاليف مباشرة و اجور مباشرة و

مواد مباشرة و مقاولي باطن)

(2)

خلال سنة 2017

|

مدين

|

دائن

|

بيان

|

|

1,400,000

|

|

من حـ / البنك او النقدية

|

|

|

1,400,000

|

إلى حـ / ايرادات مؤجلة

|

(مقبوضات

العميل B خلال سنة 2017 )

عرض القوائم المالية

2017

أولا قائمة المركز

المالي 2017

|

|

الاصول المتداولة

|

|

|

المخزون المتداول

|

|

2,500,000

|

أعمال تحت التشغيل

جارية (أوامر انتاج تحت التشغيل)

|

|

|

|

|

|

الخصوم المتداولة

|

|

|

دائنون تجاريون و ذمم دائنة اخرى

|

|

2,400,000

|

دخل مؤجل (خصوم العقود)

|

ثانياً قائمة الدخل

2017

لا يوجد اعتراف بإي

ايراد لأن الاصل لم ينتهي بعد

قيود سنة 2018

(1) خلال سنة 2018

|

مدين

|

دائن

|

بيان

|

|

1,600,000

|

|

من حـ / اعمال تحت التشغيل (أوامر

انتاج تحت التشغيل)

|

|

|

1,600,000

|

إلى حـ / النقدية أو البنك أو

المخزون أو الموردين أو اجور مستحقة أو مقاولي الباطن

|

(تسجيل

التكاليف المتكبدة خلال سنة 2018 و هي عبارة عن تكاليف مباشرة و اجور مباشرة و

مواد مباشرة و مقاولي باطن)

(2)

خلال سنة 2018

|

مدين

|

دائن

|

بيان

|

|

2,600,000

|

|

من حـ / البنك او النقدية

|

|

|

2,600,000

|

إلى حـ / ايرادات مؤجلة

|

(مقبوضات

العميل B خلال سنة 2018 )

(3)

في نهاية سنة 2018

|

مدين

|

دائن

|

بيان

|

|

5,000,000

|

|

من حـ / ايرادات مؤجلة

|

|

|

5,000,000

|

إلى حـ / ايرادات الاوامر الانتاجية

|

(الاعتراف

بالإيراد بعد تسليم السفينة للعميل و اغلاق حساب الاعمال تحت التشغيل لأكتمال

السفينة)

(4)

في نهاية سنة 2018

|

مدين

|

دائن

|

بيان

|

|

4,100,000

|

|

من حـ / تكاليف الاوامر الانتاجية

|

|

|

4,100,000

|

إلى حـ / اعمال تحت التشغيل

(أوامر انتاج تحت التشغيل)

|

(تحويل

رصيد تكاليف بناء السفية إلى حساب تكاليف الاوامر الانتاجية )

عرض القوائم المالية

2018

أولا قائمة المركز

المالي 2018

في قائمة المركز المالي

لا تظهر اية حسابات حيث انه تم عكس القيود في نهاية سنة 2018 لأكتمال الأمر

الانتاجي

ثانياً قائمة الدخل

2018

|

5,000,000

|

ايرادات الاوامر الانتاجية

|

|

(4,100,000)

|

تكاليف الاوامر الانتاجية

|

|

900,000

|

إجمالي الربح (الخسارة)

|

المراجع المستخدمة

Intermediate Accounting

Eighth Edition, J. DAVID SPICELAND, JAMES F. SEPE , MARK W. NELSON, WAYNE

B. THOMAS

KPMG - Issues In-Depth:

Revenue from Contracts with Customers

PWC - Revenue from

Contracts with Customers

EY - A closer look at the new revenue recognition standard

IFRS 15 - Revenue from Contracts with Customers

هل هناك شرح للمعيار في ايرادات المنشآت الصحية

ردحذف